Nel lungo periodo, un debito pubblico troppo alto frena la crescita economica. Per un Paese gli eventuali vantaggi nel breve e medio periodo, derivanti dal poter disporre di più soldi presi a debito, svaniscono nel corso del tempo se l’indebitamento non viene poi nettamente ridotto. Restano a quel punto pesanti svantaggi, tra i quali la crescita frenata e una esposizione del Paese a turbolenze sui mercati per i suoi titoli pubblici, con innalzamenti dei tassi di interesse (aumento dello spread). Sul rapporto debito pubblico-crescita, è utile vedere alcuni esempi di Paesi molto e poco indebitati. Parliamo di Paesi sviluppati, perché gli Emergenti e quelli in via di sviluppo hanno dinamiche in parte diverse.

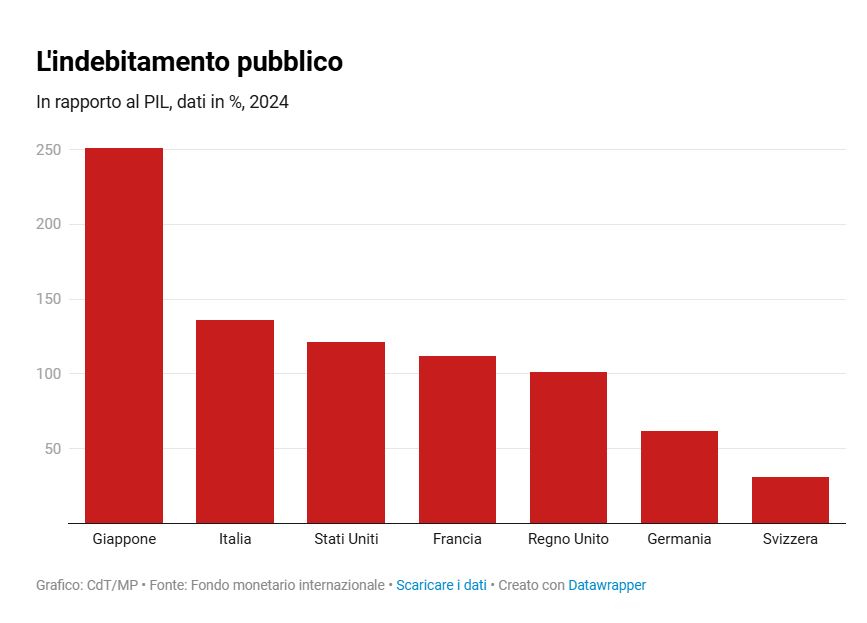

Sul versante dei Paesi sviluppati ad alto indebitamento due casi di rilievo sono Giappone e Italia. Prendiamo i dati del Fondo monetario internazionale (FMI). Il Giappone ha un record negativo nel rapporto debito pubblico/Prodotto interno lordo (PIL), pari al 251% per il 2024. Per la crescita economica, il Paese nel periodo 2006-15 ha registrato una media dello 0,5%; tra il 2016 e il 2024, escludendo per correttezza la recessione del 2020 pandemico e il rimbalzo del 2021, il PIL annuo del Giappone è andato due volte in negativo e per il resto ha oscillato tra lo 0,6% e l’1,5%. Una crescita modesta. Magra consolazione il fatto che gran parte del debito pubblico sia in mani nipponiche; se una quota maggiore delle risorse anziché al debito fosse andata a investimenti produttivi, il quadro sarebbe migliore.

L’Italia ha il secondo indebitamento pubblico nel G7, alle spalle del Giappone. Il rapporto debito pubblico/PIL italiano viene stimato al 136% per il 2024. Sul versante della crescita economica, l’Italia nel periodo 2006-15 ha registrato una media negativa, cioè -0,5%; negli anni successivi e sino al 2024, sempre escludendo il biennio 2020-21, il PIL annuo italiano è migliorato ma non ha toccato nell’insieme livelli alti, oscillando tra lo 0,4% e il 4,7%, con ben quattro anni su sette sotto l’1%. Dunque, al di là di singoli e apprezzabili rimbalzi annui, la tendenza per l’Italia è rimasta nel complesso quella di una crescita economica molto contenuta.

Passando al basso debito, due casi di rilievo sono Germania e Svizzera, che hanno entrambe il freno all’indebitamento e dunque una linea di rigore. Il rapporto debito pubblico/PIL della Germania viene stimato al 62% per il 2024. Pur essendo due punti sopra il 60% del tetto per i Paesi dell’Eurozona, l’indebitamento tedesco resta tra i più bassi nel raffronto internazionale. Nel periodo 2006-15 la media della crescita economica del Paese è stata dell’1,4%, superiore a quelle di Giappone e Italia. Tra il 2016 e il 2024, escludendo il biennio pandemico, la Germania ha oscillato tra crescite dell’1% e del 2,7%, con gli ultimi due anni con il segno negativo. Le recessioni 2023 e 2024 sono legate soprattutto a eventi geopolitici esterni (in particolare i contrasti con Russia e Cina), che hanno colpito la Germania più di altri. Al di fuori delle cadute geopolitiche, la crescita tedesca è stata solida nel tempo.

La Svizzera ha un indebitamento pubblico tra i più bassi al mondo. Il rapporto debito pubblico/PIL elvetico viene stimato al 31% per il 2024. Nel periodo 2006-15 la media della crescita economica elvetica è stata del 2%, dunque robusta. Tra il 2016 e il 2024, senza il biennio pandemico, la crescita svizzera ha oscillato tra lo 0,7% e il 3,1%, con una media non lontana da quella del decennio precedente. Negli ultimi venti anni, mantenendo un indebitamento pubblico molto basso, la Svizzera ha conservato quindi la tendenza ad una buona crescita economica. La crescita certo non dipende solo dal debito basso (e la non crescita non dipende solo dal debito alto) ma conti pubblici in ordine, i dati lo mostrano, contribuiscono molto al buon andamento dell’economia.